Informe de mercado 2026: Escalando hacia nuevos máximos

La resiliencia de la economía global confirma que el ciclo no solo resiste, sino que evoluciona. De cara a 2026, anticipamos un entorno caracterizado por un crecimiento sostenido, una inflación contenida y políticas económicas que acompañan al ciclo, configurando un marco favorable para la inversión y la diversificación. En este contexto, destacamos tres grandes ideas de inversión para el año:

- Renta variable global: escalando hacia nuevos máximos más allá del sector tecnológico estadounidense, más países y más sectores participan del rally.

- Renta fija: oportunidades en la normalización de políticas en Brasil y Reino Unido, sin perder de vista el carry en la Eurozona.

- Oro: diversificador natural de carteras y tendencia estructural de largo plazo.

Este año les presentamos nuestras Capital Market Assumptions (CMAs), que nos están permitiendo incorporar activos alternativos en las carteras multiactivo y capturar de forma más eficiente las fuentes de rentabilidad estructural que ofrecen los mercados. Los CMAs son un modelo propietario que integra los activos tradicionales y los mercados privados dentro de un mismo marco analítico con el objetivo de ofrecer una visión robusta y de largo plazo sobre las expectativas de rentabilidad, riesgo y correlación entre clases de activo. Este marco refuerza la base analítica de nuestras decisiones estratégicas y consolida nuestro enfoque de inversión global.

1. Renta variable de EE.UU.

La renta variable es el eje central de nuestra estrategia para 2026. El escenario global respalda esta visión constructiva, que además se ve reforzada en la mayoría de los mercados principales cuando descendemos al análisis local. Desde la expansión de beneficios en Estados Unidos —que se extiende a sectores más allá de la tecnología ligada a la IA— hasta las previsiones de crecimientos de beneficios cercanos al doble dígito en la Eurozona o el dinamismo de los mercados latinoamericanos, la renta variable combina impulso macroeconómico global y soporte doméstico, consolidándose como el motor principal de crecimiento en las carteras.

Aunque en algunos mercados las valoraciones son exigentes, no consideramos que esto impida que los índices sigan escalando hacia nuevos máximos. Las fases de expansión del crecimiento y de generación sostenida de beneficios empresariales se caracterizan por múltiplos más exigentes. En ese contexto, los principales riesgos que históricamente propician cambio de tendencia en renta variable en activos tradicionales son los entornos recesivos o ciclos de subidas agresivas de tipos de interés, factores que no contemplamos en nuestro escenario central.

2. Oportunidades en renta fija: normalización de políticas, sin perder de vista el carry

El camino hacia la neutralidad de los tipos oficiales avanza a distinto ritmo según las geografías. Este desajuste abre oportunidades en los soberanos de Reino Unido y Brasil, donde al carry elevado se suma nuestra previsión de recortes de tipos, incluso de mayor magnitud de la que hoy descuenta el mercado. En la Eurozona, la solidez del sector empresarial y un carry claramente atractivo en términos históricos sitúan al crédito como una fuente estable de rentabilidad para 2026.

Reino Unido

Los bonos soberanos británicos, tanto nominales como ligados a la inflación, siguen ofreciendo las TIRES más altas entre las economías del G7. Las medidas proactivas para contener la inflación, un presupuesto fiscalmente disciplinado —con posibles nuevas subidas de impuestos— y la previsible senda gradual de recortes del Banco de Inglaterra configuran un entorno favorable para que continúe el buen comportamiento.

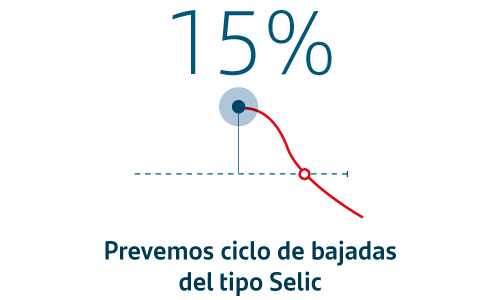

Brasil

El tipo Selic se encuentra en niveles muy restrictivos. La combinación de una actividad económica moderada con una inflación a la baja debería permitir al Banco Central de Brasil iniciar un ciclo de relajación monetaria a comienzos de 2026, con posibles sorpresas de sesgo acomodaticio. El escenario global también brindará respaldo a la renta fija local, especialmente dadas las previsiones de recortes en los tipos de interés de EE. UU.

Eurozona

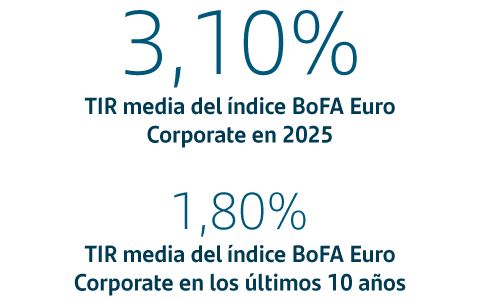

Eurozona para el crédito europeo de grado de inversión en 2026. Las TIRES siguen siendo atractivas, claramente por encima de las medias de los últimos diez y veinte años, y ofrecen un diferencial adicional frente a la deuda soberana. La sólida demanda -especialmente del inversor minorista- y la fortaleza de los balances empresariales dejan margen para una compresión adicional de diferenciales.

3. Oro: diversificador de carteras y tendencia estructural

En un contexto en el que persisten los riesgos geopolíticos, la inflación no ha desaparecido y los inversores perciben que los bancos centrales seguirán priorizando crecimiento sobre control de precios, el metal precioso ofrece una cobertura eficaz como elemento clave para la diversificación de carteras. A ello se añaden los buenos fundamentales de fondo: continuidad de las compras de bancos centrales y el retorno del interés inversor tras años de flujos negativos.

CMA para mercados públicos y privados

Estas tres grandes ideas de inversión recogen la combinación de nuestras capacidades globales y locales y se apoyan en nuestro modelo propietario de CMAs, un enfoque que nos permite además integrar activos tradicionales y mercados privados bajo un mismo marco analítico. De cara a 2026, identificamos la deuda privada europea (Private Credit) como la principal oportunidad de inversión dentro del universo de los activos alternativos.

¿Qué traerá consigo el 2026?

Descubra nuestros mensajes clave y las posibles estrategias de inversión a seguir.

Este informe ha sido elaborado por Santander Asset Management (en adelante, “SAM”). SAM es el nombre funcional del negocio de gestión de activos realizado por la entidad jurídica SAM Investment Holdings S.L. y sus sucursales, filiales y oficinas de representación. El presente documento contiene previsiones económicas e información obtenida de varias fuentes. La información contenida en el presente documento puede haber sido recogida también de terceros. Se considera que todas estas fuentes son fiables, aunque la exactitud, integridad o actualización de esta información no está garantizada, ni implícita ni explícitamente, y está sujeta a cambios sin previo aviso. Las opiniones incluidas en este documento no pueden considerarse irrefutables y pueden diferir o ser, de cualquier manera, incoherentes o contrarias a las opiniones expresadas, ya sea verbalmente o por escrito, consejos o decisiones de inversión adoptadas por otras áreas de SAM. El presente informe no ha sido preparado y no debe ser considerado en función de ningún objetivo de inversión. Este documento ha sido realizado con fines exclusivamente informativos, por lo que no constituye una recomendación, asesoramiento personalizado de inversiones, oferta o requerimiento de suscripción o venta de participaciones de cualquier activo o producto de inversión (en adelante “Activos Financieros”), y no debe ser considerado como base única para evaluar o valorar los Activos Financieros. Asimismo, la distribución de este documento a un tercero no constituye una oferta o asesoramiento de inversiones. SAM no garantiza los pronósticos u opiniones expresados en este informe sobre los mercados o los Activos Financieros, incluyendo en relación con su rendimiento actual y futuro. Cualquier referencia a rentabilidades pasadas o presentes no deberá interpretarse como una indicación de los resultados futuros de los mencionados mercados o Activos Financieros. Los Activos Financieros descritos en este informe pueden no ser aptos para su distribución o venta en determinadas jurisdicciones o para ciertas categorías o tipos de inversores. Salvo en los casos en los que así se indique de forma expresa en los documentos legales de un determinado Activos Financieros, éstos no son, y no serán, asegurados ni garantizados por ninguna entidad gubernamental, incluyendo el Federal Deposit Insurance Corporation. No representan una obligación de SAM ni están garantizados por dicha entidad y pueden estar sujetos a riesgos de inversión. Entre los riesgos cabe mencionar, a título enunciativo y no limitativo, riesgos de mercado y de tipos de cambio, de crédito, de emisor y contrapartida, de liquidez y de posibles pérdidas en la inversión principal. Se recomienda a los inversores consultar con sus asesores financieros, legales y fiscales, así como con cualquier otro asesor que consideren necesario a efectos de determinar si los Activos Financieros son apropiados en base a sus circunstancias personales y situación financiera. Santander y sus respectivos consejeros, representantes, abogados, empleados o agentes no asumen ningún tipo de responsabilidad por cualquier pérdida o daño relacionado o que pueda surgir del uso de todo o de parte de este informe. Rentabilidades pasadas no son indicadores de rentabilidades futuras. La rentabilidad puede variar debido a fluctuaciones del tipo de cambio. Cualquier referencia a aspectos fiscales debe ser entendido bajo las circunstancias personales del inversor y está sujeta a variaciones. Los costes derivados de la compra, tenencia o venta de los Activos Financieros pueden reducir su rentabilidad y no se reflejan en este informe. Este informe no puede ser reproducido entera o parcialmente, distribuido, publicado o entregado, bajo ninguna circunstancia, a ninguna persona, ni se debe emitir información u opiniones sobre este informe sin que sea previamente autorizado por escrito, caso por caso, por SAM. Cualquier material de terceros (incluidos logotipos y marcas comerciales) ya sea literal (artículos / estudios / informes / etc. o extractos de los mismos) o artístico (fotos / gráficos / dibujos / etc.) incluido en este informe / publicación está registrado a nombre de sus respectivos propietarios y sólo se reproducen de acuerdo con prácticas leales en materia industrial o comercial.